Осторожно мошенники! Будьте бдительны!

В настоящее время киберпреступность представляет серьезную угрозу для развития экономики и общества. За последние годы количество киберпреступлений значительно увеличилось, что требует принятия срочных мер для защиты информации и обеспечения кибербезопасности.

В настоящее время киберпреступность представляет серьезную угрозу для развития экономики и общества. За последние годы количество киберпреступлений значительно увеличилось, что требует принятия срочных мер для защиты информации и обеспечения кибербезопасности.

Мошенники регулярно меняют свои схемы обмана граждан, чтобы похитить их деньги. Основными формами обмана являются телефонное и интернет-мошенничество, а также фишинговые ресурсы.

ТЕЛЕФОННОЕ МОШЕННИЧЕСТВО – ВИШИНГ

Мошенники под видом работников банка, операторов связи или государственных органов обращаются к гражданам, создают стрессовую ситуацию, сообщают о проблеме, а потом предлагают помощь в ее решении. При этом, чтобы войти в доверие, могут выслать фото служебных документов или даже выйти на видеосвязь в мессенджере.

Распространен способ, когда мошенники, используя различные вымышленные ситуации, убеждают потенциальных жертв загрузить направленный в мессенджере файл или установить определенное мобильное приложение. В обоих случаях мошенники получают возможность удаленно управлять устройством. Таким образом они получают доступ к личным данным пользователей, в том числе имеют возможность оформить онлайн-кредит. Также злоумышленники убеждают оформить кредиты в банках, а деньги перевести на «защищенный» счет.

Всегда надо быть начеку и не доверять незнакомым, ни под каким предлогом не устанавливать непроверенные программы и файлы, полученные в мессенджере от неизвестных, не передавать кому бы то ни было деньги и не переводить их на банковские счета по указанию незнакомых.

Мошенники для совершения преступлений изучают свою жертву, собирают в сети Интернет данные о ней и ее интересах, окружении и прочем. Имея образец голоса или фото знакомых, могут создавать фейковые текстовые или видеосообщения.

Чтобы не стать жертвой киберпреступника, как можно раньше закончите разговор с неизвестным лицом, кем бы он не представился.

ИНВЕСТИЦИОННЫЕ ПЛАТФОРМЫ

Мошенники регулярно подбирают новые способы обмана, чтобы получить деньги. В сети Интернет размещают рекламу якобы инвестиционных платформ, которых на самом деле не существует, чтобы заманить вкладчиков и похитить их деньги. Первым шагом для связи с куратором является заполнение формы, где необходимо оставить свои имя и телефон. Далее с заинтересовавшимся связывается так называемый куратор, под руководством которого в надежде заработать легкие деньги потенциальная жертва сама переводит деньги на электронный кошелек. Чтобы получить хотя бы вложенные деньги обратно, мошенники требуют заплатить комиссии, взносы и т.д. Некоторое время мошенники рисуют жертве прибыль, пока у обманутого человека не закончатся деньги, потом связь с ним прекращается. Деньги остаются на счетах мошенников.

ФЕЙКОВЫЕ МАГАЗИНЫ В СОЦСЕТЯХ

Ежедневно в милицию обращаются и те, кто сами перевели предоплату за товар, который нашли в объявлениях в социальных сетях и на торговых площадках, и не получили его. Мошенники намеренно создают аккаунты от имени магазинов, в которых размещают объявления несуществующих товаров с заниженными ценами (обувь, одежда, мобильные телефоны, постельное белье, автомобильные шины, новогодние ели, садовые кресла-качалки-коконы и другие товары). Потенциальный покупатель связывается с администратором «магазина» и обещает доставить товар после частичной или полной оплаты. Перевод денег предлагают произвести на банковскую карту или на счет через ЕРИП, что притупляет бдительность. После получения денежных средств, интернет-магазин товар не высылает, а покупателя блокирует.

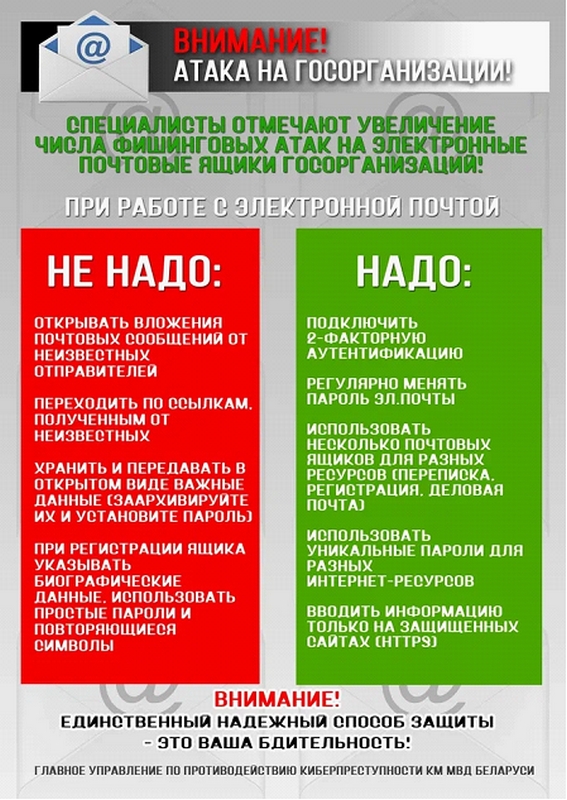

ФИШИНГ

С целью получения личных данных владельцев счетов мошенники создают страницы-клоны сайтов банков, театров и инвестиционных (торговых) бирж.

Для предотвращения подобного необходимо:

- задуматься о причинах низкой цены на товар, отличающейся от цены за тот же товар на сайте или насторожиться почему у магазина на сайте указаны другие цены;

- тщательно проверять информацию о магазине: связаться с продавцом по белорусскому номеру по мобильной связи, а не через Интернет;

- использовать отдельную карту для расчетов в сети Интернет;

- не переходить по ссылкам от неизвестных вам лиц;

- проверять адрес страницы, где вводите данные карты (для белорусских организаций в адресной строке должно быть так: «название сайта».BY/«раздел сайта»);

- подключить (проверить подключение) в настройках карты бесплатную услугу от банка «3-D Secure» – это дополнительная защита от банка, которая предлагает ввести код, пришедший в смс-сообщении.

СВАТИНГ

В молодежной игровой киберсреде распространяется тренд под названием «сватинг». Его суть заключается в том, чтобы создать неблагоприятную обстановку госорганам, нарушить режим их работы, или отомстить своему обидчику, создав для него проблемы с правоохранительными органами. В 2024 году в республике выявлено 20, а за предыдущий год – 14 школьников, которые организовывали рассылку писем на электронные почтовые ящики организаций Беларуси и других стран с ложными сообщениями о минировании объектов.

Чаще всего установленные лица – несовершеннолетние, самому младшему сватеру 12 лет, все они намеренно использовали методы анонимизации и специальное программное обеспечение, как они думали, позволяющее скрыть следы. Подростки интересовались темой сватинга и в большинстве случаев знали, что за совершение данных деяний уголовная ответственность наступает с 14 лет и предусматривает наказание вплоть до 7 лет лишения свободы.

ВОВЛЕЧЕНИЕ В КИБЕРПРЕСТУПНОСТЬ

Для получения за границей похищенных денег, а также для запутывания «цифровых следов» мошенникам необходимо перевести их через промежуточные счета, открытые в белорусских банках на подставных лиц, так называемых «дропов». Часто промежуточных счетов бывает более десятка. Имеются факты, когда полученные незаконным путем деньги проходили через 72 промежуточных банковских счета, доступ к которым мошенники покупали у их владельцев.

В нашей стране открыть банковский счет может дееспособный гражданин с 14 лет, то есть даже несовершеннолетние могут открыть банковские счета. Этим в своих целях пользуются преступники. Находясь за границей, злоумышленники подбирают лиц, которые согласятся открыть банковский счет на свое имя и продать за небольшую сумму реквизиты доступа к нему – это логины и пароли для входа в личный кабинет в интернет-банкинге, а также предоставить разовый смс-код или карту кодов.

Напрямую мошенники в интернете не могут размещать объявления о поиске таких лиц, поэтому свой интерес они прикрывают предложением различного другого заработка, не вызывающего подозрения. Например, в Telegram рассылают объявления о поиске курьеров в любом городе со стабильной оплатой труда, грузчиков, людей на вакансию «тайный покупатель», заманивают обещанием высокой и быстрой оплаты.

Чаще всего отзываются на такие вакансии лица с нестабильным или небольшим доходом, в большинстве – молодежь. Сначала инициатор объявления разочаровывает заинтересовавшегося подработкой, сообщает, что данная вакансия уже закрыта, и тут же предлагает иной вид заработка, например, оформить банковский счет и передать за вознаграждение данные для доступа к нему.

Кроме похищенных киберпреступниками денег по промежуточным счетам также могут проводиться деньги, полученные от незаконного оборота наркотиков. Ответственность за происхождение прошедших по банковским счетам денег несут владельцы таких счетов.

Надо знать, что в нашем законодательстве статьей 222 Уголовного кодекса предусмотрена ответственность вплоть до 10 лет лишения свободы за изготовление в целях сбыта либо сбыт банковских платежных карт или иных платежных инструментов, таких как банковские счета или электронные кошельки, а также распространение данных доступа к ним.

Имеются факты, когда в преступную деятельность были вовлечены несовершеннолетние.

За совершение сделок с криптовалютой в пользу третьих лиц грозит крупный штраф и обращение в доход государства до ста процентов суммы дохода, полученного в результате такой деятельности.

ОПЕРАЦИИ С КРИПТОВАЛЮТОЙ

Беларусь – развивающаяся страна и граждане активнее пользуются цифровыми технологиями.

Порядок осуществления сделок с криптовалютой в настоящее время определен Указом Президента Республики Беларусь от 17 сентября 2024 г. № 367 «Об обращении цифровых знаков (токенов)».

Указом № 367 установлена обязанность для физических лиц совершать операции по покупке-продаже криптовалюты за денежные средства (белорусские рубли, иностранную валюту или электронные деньги) только у криптобирж (операторов обмена криптовалют), являющихся резидентами Парка высоких технологий, а также перечислять (переводить) денежные средства со своих банковских счетов, электронных кошельков исключительно указанным резидентам ПВТ. Совершение операций по купле (продаже) криптовалюты на иностранных криптобиржах и у физических лиц является незаконным и запрещается.

Обращаем Ваше внимание на то, что Указ № 367 не вводит запрет в отношении операций по переводу криптовалюты на зарубежные торговые площадки и не ограничивает возможность использования физическими лицами таких площадок для совершения операций обмена (например, обмен криптовалюты одного вида на криптовалюту другого вида, торги криптовалютой), не связанных с непосредственным вводом или выводом денежных средств.

Таким образом, в настоящее время в Беларуси действуют следующие нормы. Разрешено: покупать токены (криптовалюту) за денежные средства только на белорусских криптобиржах, являющихся резидентами Парка высоких технологий; обменивать токены на другие токены на любых криптоплатформах без ограничений, например, обменивать Bitcoin на Ethereum. Запрещено: покупать или продавать токены (криптовалюту) за денежные средства на иностранных криптобиржах.

Профилактическая информация доступна для скачивания по ссылке

Подготовлено по материалам Главного управления по противодействию киберпреступности КМ МВД